Groei in run- en fun winkelgebieden, ondanks daling winkelpanden

Nieuwsbericht

Bron: Retail insiders

Het Nederlandse winkellandschap heeft er ten opzichte van 2019 meer fun- en run winkelgebieden bij gekregen. Wel bieden de winkelgebieden minder, maar in omvang gemiddeld grotere, detailhandelspanden. Uitbreiding in m2 winkelverkoopvloeroppervlakte heeft vooral plaatsgevonden in het convenience (run) segment, met name in de al grotere centra. In het comparison (fun) segment nam alleen in de grootste (XL) winkelgebieden het aanbod in m2 toe. Bezoekers lijken als gevolg hiervan met name de L-formaat winkelgebieden vaker over te slaan in hun keuze voor een gebied om te gaan funshoppen. Een duidelijke terugloop is zichtbaar in het aantal hele kleine winkelgebieden. In dit artikel gaan we dieper in op de ontwikkeling in de verschillende typen winkelgebieden in Nederland. Dit doen we aan de hand van data over winkelgebieden ingedeeld naar bezoekersmotief (Bron; Retail insiders o.b.v. Locatus data).

Bezoekersmotief per winkelgebied

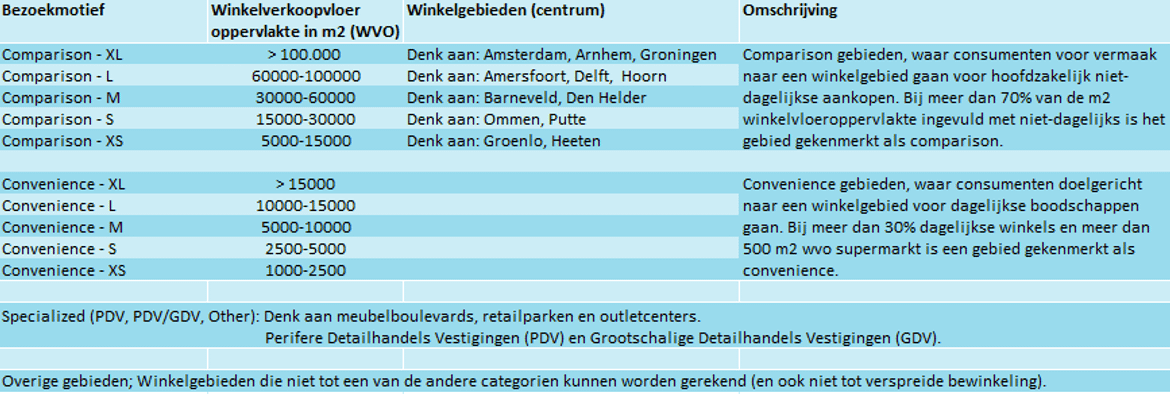

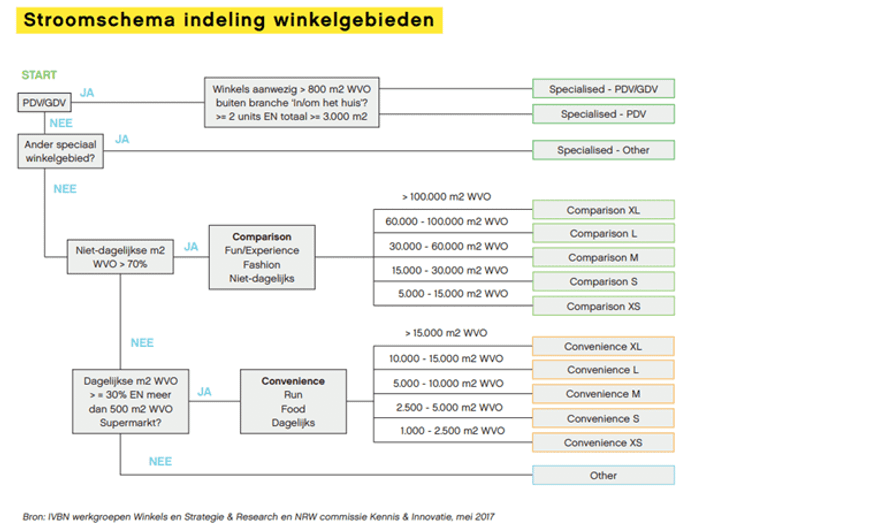

In 2017 hebben verschillende marktpartijen het initiatief genomen om in samenwerking met Locatus winkelgebieden in te delen naar bezoekersmotief[1] (voor visualisatie zie onderaan het artikel). In deze segmentatie wordt op basis van detailhandelsbranchering en winkelverkoopvloeroppervlakte (wvo) onderscheid gemaakt tussen ‘Comparison’ en ‘Convenience’ gebieden. Ook wel aan te duiden als Fun- versus Run gebieden, waarbij in de Fun gebieden 70% van de m2 wvo bestaat uit niet-dagelijks aanbod en in de Run gebieden dagelijks ten minste 30% van de m2 invult en over meer dan 500 m2 wvo supermarkt beschikt. Naast Comparison en Convernience worden de segmenten Specialized en Others onderscheiden. Denk bij de gespecialiseerde winkelgebieden aan woonboulevards, retailparken en outletcenters. En ‘Overig’ omvat winkelgebieden die niet tot een van de andere segmenten kunnen worden gerekend en ook niet tot verspreide bewinkeling[2]. In het dashboard op Retail Insiders kunnen de ontwikkelingen binnen de segmenten op jaarbasis worden gevolgd. In dit artikel maken we een vergelijking tussen het winkellandschap in 2025 met het jaar 2019.

Winkelgebiedstypologie naar bezoekersmotief (voorbeelden centra, peilmoment jan. 2025)

Winkelgebiedstypologie naar bezoekersmotief (voorbeelden centra, peilmoment jan. 2025)Groei in fun en run winkelgebieden

Begin 2025 telt Nederland 2.469 winkelgebieden (voor definitie zie voetnoot[3]). Dat zijn er 23 minder dan in het jaar 2019 (-1%). Binnen het totaal van alle winkelgebieden nam het aantal verkooppunten af met 12%, maar bleef de daling in m2 wvo beperkt tot 2%.

Kijken we naar de segmenten binnen winkelgebieden op basis van bezoekersmotief dan zien we dat de afname in het aantal winkelgebieden zich uitsluitend voor heeft gedaan in het segment ‘others’ (-21%). Dit betreft voornamelijk kleine winkelgebieden met minder dan 500 m2 wvo supermarkt of een samenstelling die niet voldoen aan de definitie van de andere segmenten. Denk aan kleine buurt/wijkcentra of supermarktcentra als Boekelo in Enschede en Bachplein in Heemstede. In de segmenten Comparison, Convenience en Specialized is het aantal winkelgebieden toegenomen ten opzichte van 2019. Hiernavolgend gaan we verder in op de ontwikkelingen binnen deze segmenten.

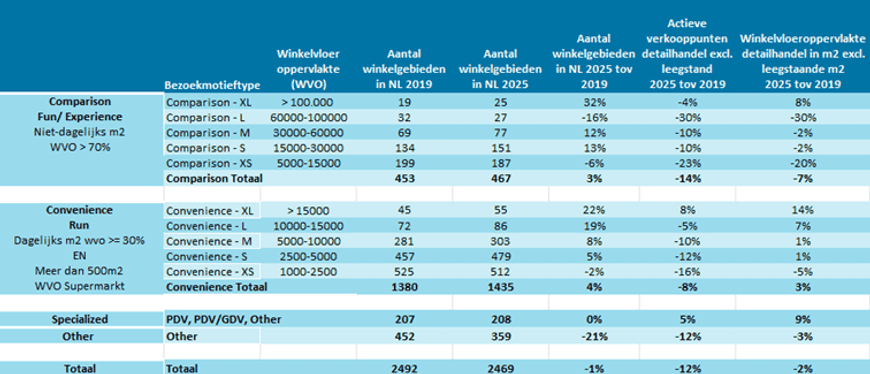

In tabel 1 zijn alle winkelgebieden ingedeeld naar bezoekersmotief en is een vergelijking opgenomen met het (pre-corona) jaar 2019. Binnen de Comparison en Convenience gebieden is een verdere onderverdeling gemaakt naar (zeer) kleine tot (zeer) grote winkelgebieden op basis van de totale winkelverkoopvloeroppervlakte. De ontwikkelingen in het aantal winkelpanden en m2 per segment geven een goed beeld van de dynamiek die er in de winkelstructuur aan de gang is.

Tabel 1: Winkelsegmentatie naar bezoekersmotief (bron: Locatus, peilmoment 1 jan)

Tabel 1: Winkelsegmentatie naar bezoekersmotief (bron: Locatus, peilmoment 1 jan)Meer Comparison XL winkelgebieden

Voor de funshoppers zijn er meer XL winkelgebieden (> 100.000 m2 wvo) bijgekomen. Nederland telt nu 25 XL gebieden in het comparison segment waar meer dan 70% van m2 ingevuld is met niet-dagelijks aanbod. Dat zijn er 6 meer dan in 2019. Door toevoeging van meer m2 wvo (+8%) zijn gebieden gegroeid van L naar XL formaat. Dit geldt onder andere voor Apeldoorn en Assen, die nu meer van 100.000 m2 wvo detailhandel bieden. Het aantal winkels in de gebieden vallend onder de categorie XL nam wel af met 4%, wat erop duidt dat de overgebleven actieve winkels gemiddeld groter zijn geworden in oppervlakte.

De groei in XL gebieden met meer ‘fun’ winkelaanbod lijkt vooral haar weerslag te hebben op de L-formaat gebieden (60- tot 100 duizend m2 wvo). Het handboek Koop oriëntaties (BRO, Sweco en I&O, 2023) geeft hier een mogelijke verklaring voor. De auteurs concluderen op basis van analyses van koopstromen dat daar waar consumenten vroeger het dichtstbijzijnde grotere centrum bezochten, nu vaker geneigd zijn deze over te slaan en nog verder reizen naar een nog groter of aantrekkelijker centra.

Het aantal winkelgebieden maat L nam af (16%), deels omdat een aantal gebieden groter is geworden (groei naar XL), maar vooral omdat veel L gebieden kleiner zijn geworden. Het aantal winkelpanden en m2 wvo nam af met maar liefst 30%. Mede hierdoor zien we meer Comparison M (+12%) en S (+13%) gebieden ten opzichte van 2019. Het centrum van Almelo is onder andere van formaat L in 2019 teruggegaan naar formaat M. In de M en S formaat winkelgebieden nam het aantal winkelpanden af met zo’n 10%, maar bleef de daling in m2 wvo beperkt met 2%.

Het aantal hele kleine comparison gebieden, maat XS (5000-15.000 m2 wvo), nam af (-6%). We zien hier zowel een flinke daling in het aantal winkelpanden (-23%) als het aantal m2 wvo (-20%). De ontwikkeling sluit aan bij de daling die we zien in de eveneens kleinschalige gebieden die onder het segment ‘Other’ vallen. Verschil is wel dat in de XS comparison gebieden de daling in panden en m2 wvo gelijk op gaat en in het segment ‘Other’ (maar ook bij de XS Convenience gebieden) de krimp in panden (-12%) sterker was dan in m2 wvo (-2%) wat duidt op schaalvergroting.

Convenience winkelgebieden groter en groter

Convenience winkelgebieden draaien vooral om snel en efficiënt boodschappen doen. De gebieden bieden minimaal 500 m2 winkelvloeroppervlakte in supermarkten en een non-food aandeel van maximaal 30%. Non-food retailers zijn ondersteunend aan de foodretailers en sterk afhankelijk van de traffic die zij weten te genereren. Nederland telt begin 2025 1435 convenience winkelgebieden, 4% meer dan in 2019.

Er zijn relatief veel XL en L-formaat convenience gebieden bijgekomen ten opzichte van 2019 (groei van respectievelijk 22% en 19%). Ook zijn er meer convenience gebieden in formaat M (+8%) en S (+5%) bijgekomen. Een kleine terugloop (-2%) in aantal gebieden is zichtbaar in het XS formaat.

Alleen in de XL Convenience gebieden is het aantal verkooppunten toegenomen (8%). In de andere convenience gebieden (XS t/m L) liep het aantal verkooppunten terug. In m2 wvo steeg het aantal meters wel, alleen niet in de XS gebieden (-5%). Met name in de XL (+14%) en L (7%) gebieden nam het aantal m2 toe, in de M en L formaat gebieden bleef de stijging beperkt tot 1%.

Met 55 meer convenience gebieden ten opzichte van 2019 lijkt de strategie vooral gericht te zijn op meer spreiding en daarmee nabijheid voor het boodschappen doen. Hiermee wordt tegenwicht gegeven aan online bestellen als alternatief.

Gespecialiseerde winkelgebieden stabiel

Het aantal ‘Specialized’ winkelgebieden bleef stabiel (0%). Zowel het aantal winkelpanden (5%) als de m2 wvo (9%) binnen dit segment steeg. De groei in de Perifere Detailhandels Vestigingen (PDV) en grootschalige detailhandels vestigingen (GDV) zit vooral in uitbreiding van retailparken en outletcentra (denk aan opening Halfweg en uitbreiding in panden en m2 wvo bij bestaande outletcentra). Het aantal verkooppunten in de branche woninginrichting en huis & tuin steeg afgelopen jaren niet. Wel nam het aantal m2 toe in woninginrichting, welke vaak gesitueerd zijn op woonboulevards.

Winkellandschap nog volop in beweging

De analyse van de winkelgebieden naar bezoekersmotief is beperkt tot het motief winkelen voor detailhandelsproducten food en non-food. Een kern biedt een mix aan functies (wonen, werken, winkelen, diensten, horeca, sport e.d.) en panden krijgen andere invullingen afhankelijk van de behoeften of niet. De leegstand geeft een indicatie van in hoeverre winkelgebieden in staat zijn om hier invulling aan te geven. In een volgend artikel gaan we hier verder op in.

Meer weten over de ontwikkelingen in de detailhandel? Kijk op retailinsiders.nl, het datacentrum voor retailstakeholders. Voor inzicht in (lokale)omzet, winkelstructuur, vloerproductiviteit, koopstromen en arbeidsmarktontwikkelingen in de detailhandel.

[1] Bron: IVBN werkgroepen Winkels en Strategie & Research en NRW commissie Kennis & Innovatie, mei 2017. Klik hier voor meer informatie over de typologie Winkelgebieden naar bezoekersmotief.

[2] Verspreide bewinkeling valt buiten de typologie winkelgebieden naar bezoekersmotief, de losstaande winkels worden niet gedefinieerd als winkelgebied.

[3] Volgens de Locatus definitie is een winkelgebied een clustering van minimaal 5 winkels in de detailhandel. De uitzondering daarop is een supermarktconcentratie. Dan is een clustering van 3 of 4 winkels ook al een winkelgebied, maar dan is wel één van deze winkels een supermarkt van 500 m² wvo of meer.